Různé (stavební právo, zdravotní právo apod.)

- Základní údaje

- Uložil(a): MUDr. Zbyněk Mlčoch (admin)

- Kategorie: Sociální zabezpečení 2024

- Zobrazení: 17677

Způsob krácení nemocenského není výslovně upraven, může jít o procentní i pevnou částku. O krácení nebo odnětí nemocenského rozhoduje orgán nemocenského pojištění. Krátit nebo odejmout nemocenské je možné pouze do 1 roku ode dne, kdy došlo k porušení léčebného režimu nebo k nesplnění povinnosti součinnosti. Lhůta 1 roku neplyne po dobu řízení o krácení nebo odnětí nemocenského a po dobu řízení o žalobě.

- Základní údaje

- Uložil(a): MUDr. Zbyněk Mlčoch (admin)

- Kategorie: Sociální zabezpečení 2024

- Zobrazení: 11997

Každý zaměstnavatel je povinen se do 8 kalendářních dnů od nástupu prvního zaměstnance do zaměstnání na předepsaném tiskopise přihlásit u příslušné ÚSSZ do registru zaměstnavatelů. Stejně tak má povinnost do 8 kalendářních dnů hlásit jakoukoliv změnu v údajích vyplněných na přihlášce do registru zaměstnavatelů.

Zaměstnavatel musí rovněž na předepsaném tiskopise podávat odhlášku z registru zaměstnavatelů, a to do 8 kalendářních dnů od skončení zaměstnání posledního zaměstnance. Pokud má zaměstnavatel několik mzdových účtáren, přihlašuje je na předepsaném tiskopise do registru zaměstnavatelů samostatně, a to do 8 kalendářních dnů od jejich zřízení. Stejné termíny platí v případě hlášení změn v přihlášce či odhlášení mzdových účtáren z registru.

- Základní údaje

- Uložil(a): MUDr. Zbyněk Mlčoch (admin)

- Kategorie: Sociální zabezpečení 2024

- Zobrazení: 22103

Každý zaměstnavatel je povinen se do 8 kalendářních dnů od nástupu prvního zaměstnance do zaměstnání na předepsaném tiskopise přihlásit u příslušné ÚSSZ do registru zaměstnavatelů. Stejně tak má povinnost do 8 kalendářních dnů hlásit jakoukoliv změnu v údajích vyplněných na přihlášce do registru zaměstnavatelů.

Zaměstnavatel musí rovněž na předepsaném tiskopise podávat odhlášku z registru zaměstnavatelů, a to do 8 kalendářních dnů od skončení zaměstnání posledního zaměstnance. Pokud má zaměstnavatel několik mzdových účtáren, přihlašuje je na předepsaném tiskopise do registru zaměstnavatelů samostatně, a to do 8 kalendářních dnů od jejich zřízení. Stejné termíny platí v případě hlášení změn v přihlášce či odhlášení mzdových účtáren z registru.

- Základní údaje

- Uložil(a): MUDr. Zbyněk Mlčoch (admin)

- Kategorie: Sociální zabezpečení 2024

- Zobrazení: 20842

Nástup nového zaměstnance do zaměstnání oznamuje zaměstnavatel nejpozději do 8 kalendářních dnů od jeho nástupu příslušné ÚSSZ, a to na tiskopisu Oznámení o nástupu do zaměstnání. Pokud dojde ke změně údajů uvedených na tiskopisu (například se změní jméno nebo příjmení zaměstnance, adresa bydliště či zdravotní pojišťovna aj.), musí zaměstnavatel tyto změny nahlásit příslušné ÚSSZ, a to rovněž do 8 kalendářních dnů.

- Základní údaje

- Uložil(a): MUDr. Zbyněk Mlčoch (admin)

- Kategorie: Sociální zabezpečení 2024

- Zobrazení: 7278

Zaměstnavatel, který zaměstnává alespoň jednoho zaměstnance, je povinen plnit v nemocenském pojištění ohlašovací a oznamovací povinnosti, přijímá od svých zaměstnanců žádosti o dávky a posílá je příslušné ÚSSZ, spolupracuje s orgány nemocenského pojištění a platí pojistné na sociální zabezpečení.

Zaměstnavatel nese veškerou odpovědnost za stanovení správné výše pojistného a za jeho včasný odvod. Pojistné na nemocenské pojištění zaměstnavatel odvádí spolu s pojistným na důchodové pojištění a příspěvkem na státní politiku zaměstnanosti jednou částkou na účet příslušné OSSZ/PSSZ/MSSZ Brno, a to ve lhůtě od 1. do 20. dne následujícího kalendářního měsíce.

Výše pojistného se stanoví procentní sazbou z vyměřovacího základu zjištěného za rozhodné období. Vyměřovacím základem zaměstnance je úhrn příjmů, které jsou předmětem daně z příjmů fyzických osob podle zákona o daních z příjmů a nejsou od této daně osvobozeny, a které mu zaměstnavatel zúčtoval v souvislosti se zaměstnáním, které zakládá účast na nemocenském pojištění.

- ÚSSZ - Územní správy sociálního zabezpečení jsou zřízeny od 1.1.2024 jako orgány sociálního zabezpečení, OSSZ/PSSZ/MSSZ jsou zrušeny. Kontaktní pracoviště ÚSSZ fyzicky sídlí v místech, kde dosud sídlily OSSZ/PSSZ/MSSZ.

- Základní údaje

- Uložil(a): MUDr. Zbyněk Mlčoch (admin)

- Kategorie: Sociální zabezpečení 2024

- Zobrazení: 7321

Zaměstnavatel, který zaměstnává alespoň jednoho zaměstnance, je povinen plnit v nemocenském pojištění ohlašovací a oznamovací povinnosti, přijímá od svých zaměstnanců žádosti o dávky a posílá je příslušné ÚSSZ, spolupracuje s orgány nemocenského pojištění a platí pojistné na sociální zabezpečení.

Od 1. 1. 2020 zahájila ČSSZprovoz povinného systému eNeschopenky a dosavadní postupy probíhají elektronicky prostřednictvím ePortálu. ENeschopenka propojuje lékaře, zaměstnavatele a ÚSSZ*.

Postupy spojené s vystavením rozhodnutí o dočasné pracovní neschopnosti se zásadním způsobem změnily. Změnil se i způsob, jak se zaměstnavatel dozví o dočasné pracovní neschopnosti svého zaměstnance. Zaměstanec už nemusí předávat doklady zaměstnavateli, náhrada mzdy i nemocenské mu přijde automaticky. Nemocnému dál zůstane v papírové podobě jen průkaz práce neschopného.

Zaměstnavatel již nepřijímá doklady potřebné k výplatě dávky nemocenského od zaměstnance, vše probíhá elektronicky prostřednictvím ePortálu.

- Po 14 dnech trvání neschopnosti je zaměstnavatel povinen zaslat ÚSSZ přílohu k žádosti o dávku, a to v elektronické formě

- Do přílohy k žádosti o dávku zaměstnavatel nově uvádí informaci, kam je zaměstnanci vyplácena mzda nebo plat (stejným způsobem se zpravidla bude zaměstnanci vyplácet nemocenské).

- V případě, že zaměstnavatel uvede způsob výplaty v hotovosti nebo na adresu v zahraničí, musí určit způsob výplaty a informovat o něm ÚSSZ sám zaměstnanec. Může využít tiskopis „Žádost o změnu způsobu výplaty při dočasné pracovní neschopnosti“ anebo může zaslat sdělení o vybraném způsobu prostřednictvím datové schránky, písemně poštou nebo přes ePortál ČSSZ.

- Při skončení dočasné pracovní neschopnosti je zaměstnavatel povinen zaslat hlášení s údaji potřebnými pro výplatu poslední dávky nemocenského.

*ÚSSZ - Územní správy sociálního zabezpečení jsou zřízeny od 1.1.2024 jako orgány sociálního zabezpečení, OSSZ/PSSZ/MSSZ jsou zrušeny. Kontaktní pracoviště ÚSSZ fyzicky sídlí v místech, kde dosud sídlily OSSZ/PSSZ/MSSZ. Všechny kontakty zůstávají zachovány.

- Základní údaje

- Uložil(a): MUDr. Zbyněk Mlčoch (admin)

- Kategorie: Sociální zabezpečení 2024

- Zobrazení: 11645

- Základní údaje

- Uložil(a): MUDr. Zbyněk Mlčoch (admin)

- Kategorie: Sociální zabezpečení 2024

- Zobrazení: 12652

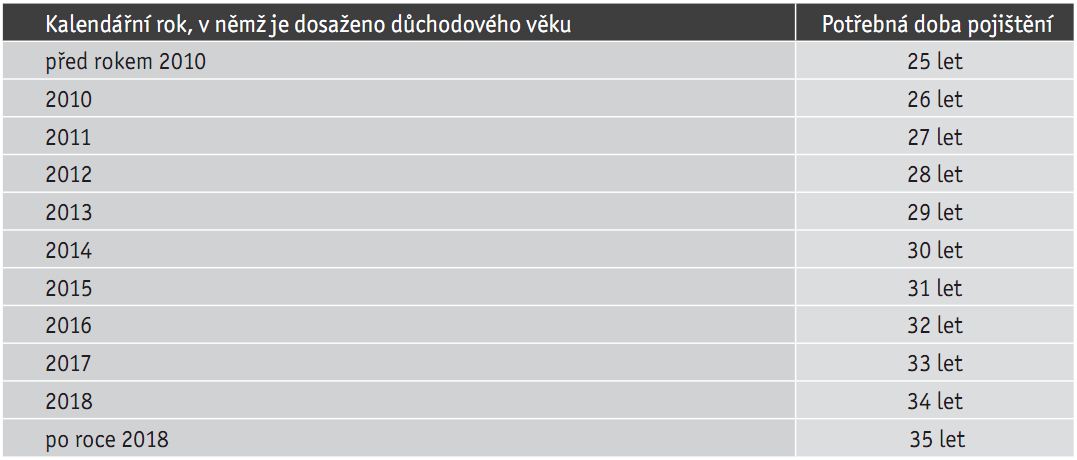

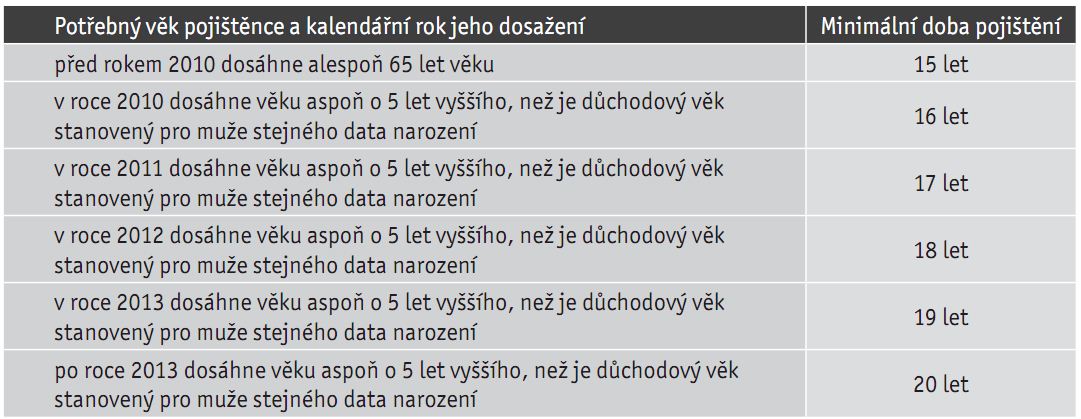

Pokud pojištěnec nesplní předcházející podmínky, má podle § 29 odst. 2 zákona nárok na starobní důchod i tehdy, pokud dosáhl potřebného věku (vyššího než důchodového) a získal potřebnou dobu pojištění podle následující tabulky

Nárok na starobní důchod vznikne podle § 29 odst. 3 zákona však i pojištěnci, který dosáhl důchodového věku po roce 2014 a získal alespoň 30 let tzv. čisté doby pojištění (tj. do doby pojištění se v tomto případě nezahrnují náhradní doby pojištění, např. osobní péče o dítě mladší 4 let). Pojištěnec, který nesplňuje žádnou z výše uvedených podmínek, má nárok na starobní důchod též, jestliže dosáhl věku 65 let a splnil zákonné podmínky nároku na invalidní důchod, tj. pokud se pojištěnec stal invalidním (bez ohledu na stupeň invalidity) a získal potřebnou dobu pojištění pro nárok na invalidní důchod, nebo se stal invalidním následkem pracovního úrazu.

- Základní údaje

- Uložil(a): MUDr. Zbyněk Mlčoch (admin)

- Kategorie: Sociální zabezpečení 2024

- Zobrazení: 18349

- Základní výměra je stejná pro všechny druhy důchodů a od 1. 1. 2024 činí 4 400 Kč měsíčně.

- Procentní výměra důchodu závisí na dosažených příjmech a získaném počtu let pojištění.

- Výchovné činí pevnou částku 500 Kč za každé vychované dítě, které pojištěnec vychoval. V případě výchovy více dětí se výchovné násobí počtem těchto dětí, není zde žádný limit.

Pro výpočet je potřeba znát osobní vyměřovací základ (dále jen OVZ). Ten – zjednodušeně řečeno – tvoří měsíční průměr ročních příjmů (u OSVČ měsíční průměr ročních vyměřovacích základů) dosažených v rozhodném období (zpravidla od roku 1986 do kalendářního roku, který předchází roku, v němž se důchod přiznává). Celkové příjmy za každý jednotlivý kalendářní rok rozhodného období se přitom pro účely stanovení výše OVZ navyšují pomocí koeficientů (odvozovaných od statisticky zjištěného průměru dosažených příjmů všech pojištěnců), čímž se tyto příjmy přizpůsobují cenové hladině a hladině odměňování existující v roce přiznání důchodu. Takto vypočtený průměrný měsíční výdělek (OVZ) se ovšem určitým způsobem upravuje, tzv. redukuje, čímž se dospěje k výpočtovému základu (VZ) pro stanovení procentní výměry důchodu.

Redukční hranice jsou pro rok 2024 stanoveny takto:

• plně se započítává částka do 19 346 Kč,

• z částky přesahující 19 346 Kč, nejvýše však do 175 868 Kč, se započítává 26 %,

• z částky přesahující 175 868 Kč se nezohledňuje nic.

Při výpočtu výše procentní výměry starobního důchodu se dále zohledňuje celková doba důchodového pojištění, kterou pojištěnec získal v průběhu celého svého života. Od délky této doby se odvozuje, jak velkou procentní část výpočtového základu je třeba zohlednit. Výše procentní výměry se v roce 2024 stanoví jako 1,5 % výpočtového základu (dále VZ) za každý rok pojištění. Procentní výměra může být snížena za dobu předčasnosti nebo zvýšena za dobu přesluhování.

Minimální výše procentní výměry je ze zákona 770 Kč měsíčně.

Nárok na výplatu starobního důchodu při výkonu výdělečné činnosti již od roku 2010 není podmíněn sjednáním pracovněprávního vztahu na dobu určitou nepřesahující dobu jednoho roku. Pojištěnec po přiznání starobního důchodu podle § 29 zákona může pracovat a pobírat důchod v plné výši bez ohledu na to, jakou výdělečnou činnost vykonává a v jakém rozsahu.

Kromě této možnosti má poživatel důchodu možnost na základě své žádosti si zvolit při výkonu výdělečné činnosti výplatu starobního důchodu v poloviční výši (polovinou starobního důchodu se rozumí polovina základní výměry a polovina procentní výměry).

Výplata starobního důchodu, tj. zda je vyplácen v plné výši, ve výši poloviční, či zda starobní důchod vyplácen není, má pak vliv na zvyšování výše procentní výměry v souvislosti se souběhem s příjmem z výdělečné činnosti, a to takto:

Pokud pojištěnec po vzniku nároku na starobní důchod (po splnění podmínek stanovených v § 29 odst. 1 nebo 3 zákona) nebo po dovršení důchodového věku (jde-li o poživatele předčasného starobního důchodu podle § 31 zákona vykonává výdělečnou činnost a

- a) nepobírá starobní důchod - výše procentní výměry starobního důchodu se zvyšuje za každých 90 kalendářních dnů této výdělečné činnosti o 1,5 % výpočtového základu; doba kratší 90 kalendářních dnů, která nebyla zhodnocena, se přičte k době pojištění získané do vzniku nároku na důchod, a to v případě, že se tak získá celý rok pojištění. V případě, že o to pojištěnec požádá, pak se i doba delší než 90 kalendářních dnů nezhodnotí pro zvýšení procentní výměry, ale přičte se k době pojištění získané do vzniku nároku na důchod, a to v rozsahu, který určí pojištěnec.

- b) pobírá starobní důchod v poloviční výši - výše procentní výměry starobního důchodu se zvyšuje za každých 180 kalendářních dnů této výdělečné činnosti o 1,5 % výpočtového základu; na rozdíl od zvýšení náležejícího za každých 90 kalendářních dnů, nelze zbytek dnů nezhodnocených pro zvýšení náležející za každých 180 dnů přičítat k době pojištění získané do vzniku nároku na důchod.

- c) pobírá starobní důchod v plné výši - výše procentní výměry starobního důchodu se zvyšuje za každých 360 kalendářních dnů této výdělečné činnosti o 0,4 % výpočtového základu; toto zvýšení náleží vždy po 2 letech, pokud výdělečná činnost trvala nepřetržitě po tuto dobu, nebo po skončení výdělečné činnosti

Pro účely zvýšení důchodu uvedeného pod písm. a) až c) se za výkon výdělečné činnosti nepovažují doby pracovního volna bez náhrady příjmu a neomluvené nepřítomnosti v práci a doby trvání tzv. omluvných důvodů (např. dočasná pracovní neschopnost).

- Základní údaje

- Uložil(a): MUDr. Zbyněk Mlčoch (admin)

- Kategorie: Sociální zabezpečení 2024

- Zobrazení: 15139

Výši starobního důchodu upravují § 33 - 36 zákona č. 155/1995 Sb. , o důchodovém pojištění, ve znění pozdějších předpisů. Výše starobního důchodu se skládá ze dvou složek, a to ze základní a z procentní výměry. Výše základní výměry je stanovena procentní sazbou z průměrné mzdy a činí 10 % průměrné mzdy v ČR. Od 1.1.2024 je to částka 4 400 Kč. Výše procentní výměry důchodu činí za každý celý rok doby pojištění získané do vzniku nároku na důchod 1,5 % výpočtového základu. Od 1.1.2023 se procentní výměra starobního důchodu dáe zvyšuje o pevnou částku 500 Kč za každé dítě, které pojištěnec vychoval. Tzv. výchovné se týká jak starobních důchodů přiznávaných po 31. 12. 2022, tak starobních důchodů již vyplácených.

Minimální výše procentní výměry starobního důchodu je 770 Kč.

Nárok na výplatu starobního důchodu při výkonu výdělečné činnosti již od roku 2010 není podmíněn sjednáním pracovněprávního vztahu na dobu určitou nepřesahující dobu jednoho roku. Pojištěnec po přiznání starobního důchodu podle § 29 zákona o důchodovém pojištění může pracovat a pobírat důchod v plné výši bez ohledu na to, jakou výdělečnou činnost vykonává a v jakém rozsahu.

Kromě této možnosti má poživatel důchodu možnost na základě své žádosti si zvolit při výkonu výdělečné činnosti výplatu starobního důchodu v poloviční výši (polovinou starobního důchodu se rozumí polovina základní výměry a polovina procentní výměry).

Výše výplaty starobního důchodu, tj. skutečnost, zda je důchod vyplácen v plné výši, ve výši poloviční, či zda vyplácen není, má pak vliv na zvyšování výše procentní výměry v souvislosti se souběhem s příjmem z výdělečné činnosti, a to takto:

Pokud pojištěnec po vzniku nároku na starobní důchod (po splnění podmínek stanovených v § 29 odst. 1 nebo 3 zákona) nebo po dovršení důchodového věku (jde-li o poživatele předčasného starobního důchodu podle § 31 zákona) vykonává výdělečnou činnost a

a) nepobírá starobní důchod - výše procentní výměry starobního důchodu se zvyšuje za každých 90 kalendářních dnů této výdělečné činnosti o 1,5 % výpočtového základu; doba kratší 90 kalendářních dnů, která nebyla zhodnocena, se přičte k době pojištění získané do vzniku nároku na důchod, a to v případě, že se tak získá celý rok pojištění. V případě, že o to pojištěnec požádá, pak se i doba delší než 90 kalendářních dnů nezhodnotí pro zvýšení procentní výměry, ale přičte se k době pojištění získané do vzniku nároku na důchod, a to v rozsahu, který určí pojištěnec.

b) pobírá starobní důchod v poloviční výši - výše procentní výměry starobního důchodu se zvyšuje za každých 180 kalendářních dnů této výdělečné činnosti o 1,5 % výpočtového základu; na rozdíl od zvýšení náležejícího za každých 90 kalendářních dnů, nelze zbytek dnů nezhodnocených pro zvýšení náležející za každých 180 dnů přičítat k době pojištění získané do vzniku nároku na důchod.

c) pobírá starobní důchod v plné výši - výše procentní výměry starobního důchodu se zvyšuje za každých 360 kalendářních dnů této výdělečné činnosti o 0,4 % výpočtového základu; toto zvýšení náleží vždy po 2 letech, pokud výdělečná činnost trvala nepřetržitě po tuto dobu, nebo po skončení výdělečné činnosti.

Pro účely zvýšení důchodu uvedeného pod písm. a) až c) se za výkon výdělečné činnosti nepovažují doby pracovního volna bez náhrady příjmu a neomluvené nepřítomnosti v práci a doby trvání tzv. omluvných důvodů (např. dočasná pracovní neschopnost).

Příklad - výpočet řádného starobního důchodu v roce 2022

Muž narozený 10.7.1958 požádal o řádný starobní důchod. Jeho důchodový věk je 63 let a 10 měsíců. Tohoto věku dosáhne 10.5.2022 a do této doby získá celkem 45 roků pojištění. OVZ muže za rozhodné období 1986 –2021 činí 26 500 Kč. Výpočtový základ se z OVZ ve výši 26 500 Kč stanoví následujícím způsobem:

- částka 17 121 Kč náleží v plné výši,

- k této částce se přičte 26 % rozdílu mezi částkou 17 121 Kč a částkou 26 500 Kč (rozdíl = 9 379 Kč), tj. 26 % z 9 379 Kč, tj. 2 439 Kč po zaokrouhlení.

Výpočtový základ činí celkem 19 560 Kč (17 121 Kč + 2 439 Kč).

Za každý rok pojištění náleží 1,5 % výpočtového základu, tzn. že za 45 let pojištění činí procentní výměra starobního důchodu 67,5 % výpočtového základu – tj. 13 203 Kč. Procentní výměra starobního důchodu tedy bude 13 203 Kč. Základní výměra je v roce 2022 dána ve výši 3 900 Kč. Muž bude pobírat řádný starobní důchod ve výši 17 103 Kč.